১.

“যা দেখছো তা তা না

সব দেখা জানা না”

চিরকুট ব্যান্ডের ‘দুনিয়া’ গানটা শুনছি। আসলেই আমরা সবসময় যা দেখি তাই কি সত্যি? চোখের সামনে যা দেখছি সেটাই কি সঠিক জানা হচ্ছে বুঝি? অদ্ভুত দুনিয়া! চোখের সামনেই কতরকমের আয়নাবাজি হয় আমরা ধরতেই পারি না। আচ্ছা, খুব জটিল করে ফেলছি? আসলে এই গানটা শুনলে আমার দার্শনিক মোড অন হয়ে যায়। আমার অন্যতম পছন্দের গান।

তবে এখন গানটা শুনছি মাথাটা ঠান্ডা করার জন্য। মাথা ঠান্ডা করতে প্রিয় গানের বিকল্প নেই। কানে হেডফোন গুঁজে একটু সাউন্ড বাড়িয়ে পছন্দের গান ছেড়ে দাও। দেখবে মাথা পুরাই ঠান্ডা।

আচ্ছা, আমার মাথা গরম হয়েছিল কেন সেটাই তো বলা হয়নি। তুমুল একটা ঝগড়া করে আসলাম আমার এক ফ্রেন্ডের সাথে। কী কৃপণ রে বাবা! ও করেছে কি জানো? নিজের বার্থডেতে যাতে অন্য কাউকে ট্রিট দিতে না হয় তাই ফেসবুকে নিজের বার্থডে লুকিয়ে রেখেছে। এমনকি কেউ জিজ্ঞেস করলেও বলে না। তবে আমরা কয়েকজন কাছের বন্ধু বলে ওর বার্থডে কখন জানি। এই তো মাত্র দুইদিন আগেই ছিল। তাই আমি ওকে বারবার বললাম, “দোস্ত, এই বছর তো ট্রিট দে!” সে আবার ৪টা টিউশন করানো “ভাইয়া”! ভালোই ইনকাম আছে। আমরা যাকে বলি, “রিচ কিড।“ কিন্তু আমার এতবার বলার পরও সে দিতে রাজি নয়। কারণ, তার একটাই কথা, সে টাকাগুলো জমাবে। ধীরে ধীরে নিজের পকেটমানি ও কমিয়ে দিচ্ছে। অনেক কিছু খরচ কমিয়ে দিচ্ছে। টাকাগুলো সব নিজের একটা সিক্রেট ড্রয়ারে রাখে।

কাউকে দিবেও না, কিচ্ছু করবেও না নিজের টাকাগুলো দিয়ে।

তার এই স্বভাবের জন্য আমরা কঞ্জুস নিকনেম সেট করেছি আমাদের গ্রুপ চ্যাটে। একদম মানানসই নিকনেমই বটে!

যাই হোক, হাজারবার অনুরোধ করার পরও সে রাজি হলো না। টাকা জমাতে জমাতে তার দিন শেষ। আমার এত্ত রাগ হলো! আমি শেষমেশ বলেই দিলাম, “ টাকা বাঁচিয়ে বাঁচিয়ে মাটির ব্যাংকে রেখে কোনো লাভ নেই। তুই বরং দেশের ক্ষতি করছিস এভাবে!”

সে তো পুরাই অবাক! বলে, “এহ? কী? মানে? কিভাবে?”

তখন আমি তাকে বিরাট বড় লেকচার দিলাম। প্যারাডক্স অফ থ্রিফট নিয়ে। দাঁড়াও, তোমাদেরও বুঝাচ্ছি আস্তে আস্তে।

২.

আমার ফ্রেন্ড যে কাজটা করছে তা দেখে মনে হচ্ছে অনেক সেভিংস হচ্ছে তবে পুরো দেশের জন্য সেটা হুমকিস্বরূপ। ধরো, ওর দেখাদেখি আমিও টাকা জমাতে শুরু করলাম। অন্যদিকে তুমিও খাওয়া দাওয়া কমিয়ে ভবিষ্যতের কথা ভেবে জমাতে লাগলে। এভাবে করে যদি সবাই টাকা জমাতে শুরু করে, তবে তা দেশের জিডিপি বা সামগ্রিক ইনকাম কমিয়ে দিতে পারে। আর ইকোনমিক্সে এই থিওরির নাম হচ্ছে প্যারাডক্স অফ থ্রিফট (Paradox of Thrift).

(https://www.youtube.com/watch?v=l5BeKCbXngI)

ব্যাপারটা আরো পরিষ্কার বুঝতে আমাদের প্রথমেই জানতে হবে, প্যারাডক্স (paradox) মানে কি? এর মানে হচ্ছে দেখতে সত্যবিরোধী হলেও আসলে সত্য। ঐ যে চিরকুটের গানটার মত। সামনা সামনি যা দেখছো তাতে মনে হচ্ছে মিথ্যা আসলে ব্যাপারটা সত্যি। এমন একটি ঘটনা যা বাস্তবে সত্যি, কিন্তু আপাতদৃষ্টিতে সেটাকে অসম্ভব না মিথ্যা মনে হতে পারে। এমন একটা statement যেটা নিজেই নিজের সাথে contradict করে। যেমন, আমি সবসময় মিথ্যা বলি। এই বাক্যটিও contradict করছে নিজেকে? কারণ কথাটা সত্য না মিথ্যা?

অপরদিকে, থ্রিফট (thrift) মানে হচ্ছে, মিতব্যয়িতা। টাকা অযথা খরচ না করে সঞ্চয় করা।

Paradox of Thrift মানেই হচ্ছে এই মিতব্যয়িতা ব্যাপারটার মধ্যেই contradiction আছে। আমরা যে জিনিসটাকে মিতব্যয়িতা মনে করছি সেটা আদতে তা না।

ব্যাপারটা এখনো গোলমেলে ঠেকছে তো?

প্যারাডক্স ব্যাপারটা খানিকটা এরকমই। তবে ইন্টারেস্টিং।

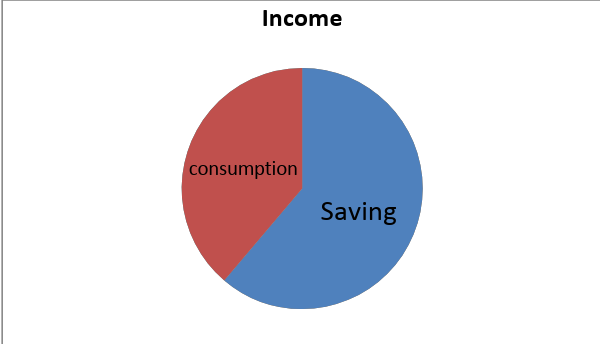

এখন ধরো, আমার ফ্রেন্ড টাকা বাঁচানো শুরু করল, এর মানে কি? মানে হল, সে তার নির্দিষ্ট পরিমান খরচ থেকে কিছু টাকা কমিয়ে এনেছে। এই যে আমরা খরচ করি; যেমন, খাওয়া দাওয়াতে, প্রয়োজনীয় জিনিসপাতি কিনতে, সেবা কিনতে এসব তো সবই আমরা ভোগ করি তাই না? সেজন্য ইকোনমিক্সের ভাষায় একে বলে consumption. আর আমার ফ্রেন্ডের মত যে অল্প অল্প করে টাকা বাঁচাই আমরা ইকোনের মানুষরা তাকে বলি saving.

আরো পড়ুন: Motion Graphics vs. Animation: তফাতগুলো জেনে নেই

আরো পড়ুন: Motion Graphics vs. Animation: তফাতগুলো জেনে নেই

আমি আমার ফ্রেন্ডের উদাহরণটাই বলি। ও ৪টা টিউশন করে যে টাকা পায় সেটিই হচ্ছে তার ইনকাম। আর ইনকামকেই সে দুই ভাগ করে। এক ভাগ consumption এবং আরেকভাগ saving. এখন ওর দিন দিন মনে হচ্ছে যে টাকা যত বেশি বাঁচানো যায় তত লাভ ভবিষ্যতের জন্য। তাই সে ইনকামকে অসম ভাবে ভাগ করল। বড়ভাগ চলে গেল saving এ। এইভাবেই তার consumption কমছে এবং saving বাড়ছে।

আপাতদৃষ্টিতে কি লাগছে? যে কেউ বলবে, ভালোই তো করছে। হ্যাঁ, একদম ব্যক্তি হিসেবে বিবেচনা করলে ঠিক করছে সে।

এখন ধরো, আমার ফ্রেন্ডের মতো, তোমার বাবাও সেভিং বেশি করা শুরু করল। এবং consumption কমিয়ে দিল। তখনো হয়তো বা বলবো, বাহ! ভালো ভালো। আংকেল ভালো কাজই করছেন।

এখন আংকেলের দেখাদেখি উনার এক কলিগ ও এমন করা শুরু করলেন। বললেন,বছরে দুই ইদে ছাড়া আর কোনো সময় কাপড় কিনবেন না। কমে গেল তার কাপড়ের ব্যয়। সাথে সাথে consumption ও কমে গেল। আমরা উনাকেও খুব বাহবা জানালাম। শুধু শুধু কাপড় কিনে ঘরে কাপড়ের টাল বানিয়ে কি লাভ?

কলিগের দেখাদেখি কলিগের ছোট ভাই ও একই কাজ শুরু করলেন। তিনি তো একদম মাসে ৫ কেজি তেলের বদলে ২ কেজি কেনা শুরু করলেন! এবং টাকা জমাতে লাগলেন। তাদের সবারই saving বাড়তে লাগল এবং consumption কমতে লাগল।

এইভাবে করে যদি একজন একজন করে যদি দেশের সবাই তাদের নিজস্ব সেভিং বাড়াতে থাকে তাহলে দেশের সামগ্রিক যেই চাহিদা যাকে আমরা ইকোনের ভাষায় Aggregate demand বলি সেটা কমে যাবে। আর এটা কমলেই দেশের আয় ও কমে যাবে আস্তে আস্তে।

আর এটাই হল Paradox of Thrift। সেভিং বাড়ানো ব্যক্তিবিশেষের জন্য উপকারী হলেও সামগ্রিক আয়ের জন্য ক্ষতিকারক।

৩.

এই Paradox of Thrift থিওরিটা ১৭১৮ সালে বার্নাড ম্যান্ডেভিল (Barnard Mandeville) তাঁর বই “The Fables of Bees” এ প্রথম উল্লেখ করেন। তবে থিওরিটি জনপ্রিয় করে তুলেন জন মেয়নার্ড কেইন্স ( John Maynard Keynes) যাকে মর্ডান ইকোনোমিক্সের জনক ধরা হয়।

John Maynard Keynes

মর্ডান ইকোনমিক্সের জন্মের আগে ক্লাসিকাল ইকোনোমিক্সের ইকোনোমিস্টরা ভাবতেন সেভিং করা অনেক দরকার। যতবেশি সেভিং বাড়বে সামগ্রিক বা জাতীয় সেভিং ও বাড়বে।

কেইন্স পরবর্তীতে বলেছেন যে সেভিং একজন ব্যক্তিবিশেষের জন্য ভালো হলেও পুরো দেশের জন্য তা একদমই ভালো নয়। কারণ আমরা আগেই জেনেছি একজন মানুষের সঞ্চয় বাড়ানো মানেই সে ভোগ বা consumption কমিয়ে দিচ্ছে। কিন্তু একজনের ব্যয় কিন্তু অন্যজনের আয়। ঐ যে কলিগের কথাই ধরো না। উনি যে কাপড় কিনবেন না বলেছিলেন উনার ব্যয় কমেছে ঠিকই, পাশাপাশি কাপড় বিক্রেতার আয় ও কমেছে। তাই একজনের ব্যয় কমলে অন্যজনের আয় কমে। মানে যত বেশি সঞ্চয় অন্য আরেকজনের তত কম আয়।

একটা উদাহরণ দিই। একদম সহজভাবে বুঝানোর জন্য ধরে নিলাম একটা দেশের সব মানুষেরই ইনকাম ১০০০০ টাকা। এর মধ্যে ৫০০০ টাকা থাকে ভোগের জন্য বাকি টাকা সবাই সঞ্চয় করে। আর যেই ৫০০০ টাকা দিয়ে মানুষ নিজের প্রয়োজন মিটায় সেইগুলোই বিভিন্নভাবে হাত বদলের মাধ্যমে কাজে লাগানো হয়। consumption এর ঐ টাকা দিয়েই সরকারের ট্যাক্সের টাকা আসে, বিভিন্ন কর্মক্ষেত্র সৃষ্টি হয়, বিনিয়োগ হয়, নানারকম পণ্যের চাহিদা মিটে, ইত্যাদি।

কিন্তু ধরো, এখন সবাই নিজ নিজ ভবিষ্যতের কথা মাথায় রেখে ভাবলো যে এখন থেকে আরো বেশি সঞ্চয় করবে। তাই সবাই ৬০০০ টাকা সঞ্চয় করতে শুরু করল এবং ৪০০০ টাকা ভোগের জন্য রাখল। এক্ষেত্রে সামগ্রিক সঞ্চয় ও বেড়ে গিয়েছে। তবে খেয়াল করো, যেহেতু consumption কমে গিয়েছে তাই চাহিদাও কমে গিয়েছে। এভাবে করে সবার চাহিদা কমলে সামগ্রিক চাহিদা কমবে।

আর যেহেতু আগেই বলেছি একজনের ব্যয় অন্যজনের আয় তাই চাহিদা কমলে আয় ও কমতে থাকবে। ব্যবসায়ীরা তাদের কাঙ্ক্ষিত লাভ পাবেন না। চাহিদা কমানোর ফলে সাপ্লাই কমে যাবে। আবার ব্যবসায় যদি লস হয় তাহলে কর্মচারীদের ন্যায্য মজুরি দেওয়া যাবে না। ফলে ছাঁটাই করতে হবে। এর ফলে বেকারত্ব দেখা দিবে। বিনিয়োগ তো কমবেই। বলতে গেলে পুরো দেশের মোট উৎপাদন কমে যাবে। আয় ও কমে যাবে। আর আয় কমে গেলে পরবর্তীতে আমরা যে অধিক সঞ্চয় করতে চাই সেটাও আর সম্ভব হবে না। সঞ্চয়ের হার পরে নিজেই কমে যাবে। অর্থনৈতিক উন্নতিও বাধাগ্রস্ত হবে।

তার মানে কি আমরা এখন আর সঞ্চয়ই করব না? একদমই সেটা না। সঞ্চয় করা ভালো। তবে সবাই যদি অতিরিক্ত সঞ্চয় করা শুরু করে দেয় তার ফল কি হবে তা তো বললাম মাত্র। আসলে প্যারাডক্সটা ঠিক এখানেই। একজন ব্যক্তির জন্য টাকা জমালে তার লাভ হতে পারে; মূলত ব্যক্তিগত দিক থেকে সঞ্চয় করাটা আপাতদৃষ্টিতে ভালো মনে হলেও যদি সামগ্রিক প্রেক্ষাপট বিবেচনা করি তা একদমই উপকারী নয়।

৪.

কেইন্সের এই Paradox of Thrift থিওরি নিয়ে কিছু সমালোচনাও আছে। অনেকেই এই থিওরির বিরোধিতাও করেছেন।

একটা হচ্ছে আমরা যদি নগদ টাকা নিজেদের কাছে না রেখে ব্যাংকে জমা রাখি তাহলে ব্যাংকের টাকার পরিমাণ বেড়ে যাবে। এর অর্থ হলো, ব্যাংক আরো বেশি লোন দিতে সক্ষম হবে। তখন তারা ইন্টারেস্ট রেট কমিয়ে দিয়ে মানুষকে লোন নিতে আকৃষ্ট করবে। সেক্ষেত্রে বিনিয়োগকারীরা কম সুদে লোন নিয়ে ব্যবসায় বিনিয়োগ করলে আবার উৎপাদন বাড়বে। ফলে সাপ্লাই বাড়বে। চাহিদাও বাড়বে। এভাবেই সঞ্চয়ের যদি ব্যাংকে করা হয় তাহলে দেশের আয় বাড়ার সম্ভাবনা থাকে।

তবে এখানেও একটা কিন্তু আছে।

ধরো, ব্যাংকে টাকা রাখার পর ও যদি ব্যাংক সিদ্ধান্ত নেয় যে তারা বাড়তি যে টাকা এসেছে অইগুলো লোন হিসেবে দিবে না। অর্থাৎ সঞ্চয় বেশি হলে তাদের লোনযোগ্য টাকার পরিমাণও বাড়ার কথা, তারা সেটা না করে বরং তাদের নিজস্ব রিজার্ভ বাড়িয়ে দিবে। মানে তাদের অভ্যন্তরীন যেই সঞ্চয়টা থাকে সেটা বাড়িয়ে দিবে। তাহলে ঐ আগের মতই অবস্থা হবে। অতিরিক্ত সঞ্চয়ে দেশের ক্ষতি আরকি! কারণ লোনযোগ্য টাকা না বাড়লে সুদের হার ও কমবে না। বিনিয়োগ ও বাড়বে না।

আবার যদি মানুষ ব্যাংকে সঞ্চয় না করে আমার ফ্রেন্ডের মত বাসার সিক্রেট ড্রয়ারে রাখে তাহলে তো এই সমালোচনা করার প্রশ্নই উঠছে না।

তো বুঝলে যা দেখছো তা তা না? সব দেখা জানা না! যাই হোক, আশা করি সবাই টাকা সঞ্চয়ের সময় Paradox of Thrift এর কথা ভাববে। আর একটা ফ্রি সাজেশন। যদি সঞ্চয় করতেই হয় তাহলে আমার বোকা ফ্রেন্ডটার মত সিক্রেট ড্রয়ারে না রেখে ব্যাংকে রেখো। টাকাগুলো লোন হিসেবে অন্য মানুষের কাজে আসবে।

ও আচ্ছা, বলেছিলাম না? বিশাল বড় লেকচার দিয়েছিলাম আমার ফ্রেন্ডকে? সে আমাদের ট্রিট দিতে রাজি হয়েছে এবং বলছে পরেরদিনই ব্যাংক একাউন্ট খুলবে।

আর আমি ভাবছি ব্যাংক একাউন্ট নিয়ে আরেকটি ব্লগ লিখব! কি বলো?

আপাতত, আমি কাচ্চি ট্রিট পাচ্ছি এতেই দিলখুশ আমার!

তথ্যসূত্র :

১। https://investinganswers.com/financial-dictionary/economics/paradox-thrift-5858

২। https://www.businesstopia.net/economics/macro/paradox-thrift

৩।https://www.investopedia.com/terms/p/paradox-of-thrift.asp

১০ মিনিট স্কুলের ব্লগের জন্য কোনো লেখা পাঠাতে চাইলে, সরাসরি তোমার লেখাটি ই-মেইল কর এই ঠিকানায়: write@10minuteschool.com

আপনার কমেন্ট লিখুন